새마을금고에서 오늘 날짜로 적금을 하나 들었습니다. 비대면 계좌를 알아보니 최고 4.5%까지 주는 금고가 있었으나 전 3.8%를 주는 적금으로 들었습니다. 이율은 손해봤지만 실제적으론 오히려 이득인 상품이었습니다.

목 차

위의 목차를 클릭하면 해당 글로 자동으로 이동합니다.

1. 새마을금고 최고 이율 상품 찾기

새마을금고에서는 앱 전용 상품을 판매하고 있습니다.

앱 전용이니 인터넷뱅킹과 동일하게 비대면으로 가입이 가능해서 전국 어디에 있는 지점이든 가입할 수 있다는 장점이 있습니다.

전국의 지역별 예/적금 금리를 찾는 방법은 지난 포스팅에 자세히 적어 두었습니다.

새마을금고 최고 6% 이율 적용 상품 정리

새마을금고에는 이라는 앱이 있습니다. 그리고 이 앱에서는 앱 전용 상품이 있습니다. 앱 전용 상품을 통해서는 다른 지역의 새마을금고 예/적금 금리도 확인할 수 있고 비대면으로 상품 가입도

sayinfo.tistory.com

새마을금고 앱에서 [전용상품] → [지역으로 찾기]를 클릭해서 찾아보면 지역별로 괜찮은 금리를 제공하는 곳이 있습니다.

지난 번에 찾았을 때도 서울, 경기 지역이 높은 금리를 주는 곳이 많았던 기억이 있어서 이번에는 서울/경기와 제가 사는 울산 지역만 찾아보았습니다.

그랬더니 2024년 6월 12일 기준 적금 이율 4.5%가 최고더라고요.

2. 이율 낮은 적금을 선택한 이유

제가 이번에 가입한 상품의 지점은 서울산 새마을금고입니다.

그런데 이율이 엉망이에요. 12개월짜리 상품을 가입했을 때 연 3.7%밖에 되지 않네요.

0.7%나 낮은 이율임에도 불구하고 제가 이 지점의 상품을 가입한 이유는 다름아닌 세금 때문이었습니다.

4.5% 이율을 제공하는 다른 지점들은 제가 해당 지점의 출자금 회원이 아니어서 세금 우대 계좌로 가입할 수가 없더라고요. 정확히는, 상품 가입은 할 수 있지만 이 상품을 가입하면 만기시 이자소득세 15.4%를 제해야 합니다.

반면, 제가 출자금회원으로 있는 서울산지점에서 가입하면 세금 우대 혜택을 받을 수 있었습니다.

대출 때문에 볼모로 잡히듯이 만든 출자금 통장이 이럴 때 빛을 발하네요.

물론 4.5% 이율인 지점에 출자금 통장을 만들면 됩니다. 출자금 최소 한도로 넣으면 되죠. 출자금도 이자는 주니까요. 하지만 그럴 여유가 없다는 게 흠이라면 흠입니다. 출자금도 지점마다 달라서 어떤 곳은 1만 원이어도 되지만 또 어떤 곳은 30만 원을 내야 하기도 합니다.

다시 본론으로 돌아와서,

전 이번에 한 번도 해보지 않았던 선납이연이라는 걸 해보려고 적금을 가입했습니다.

그런데 4.5%를 제공하는 다른 지점의 상품에 가입하면 세금우대혜택을 못 받아 이자 소득에서 15.4%를 빼야 했습니다.

월 100만 원씩 납입하는 4.5% 이율의 적금을 가입하는데 이자세율이 15.4%라면 선납이연(6-1-5)를 할 때 아래와 같은 계산이 됩니다.

| 적금기간 | 12개월 | 납입방식 | 6-1-5 |

| 월 납입액 | 100만 원 | 금리 | 4.5% 단리 |

| 이자세율 | 15.4% | 원금 합계 | 1200만 원 |

| 세전이자 | 292,499원 | 세후 이자 수령액 | 247,455원 |

세금이 15.4%나 되기 때문에 세전이자가 29만 2,499원이나 돼도 결국 최종적으로 이자 과세로 45,044원이나 빠져나갑니다.

결국 제 손에 들어오는 이자는 247,455원인 셈이죠.

그런데 6-1-5 선납이연으로 월 100만 원씩 납입하는 3.8% 이율의 적금을 가입하는데 세금우대를 받아 1.4%만 과세된다면 어떻게 될까요?

| 적금기간 | 12개월 | 납입방식 | 6-1-5 |

| 월 납입액 | 100만 원 | 금리 | 3.8% 단리 |

| 이자세율 | 1.4% | 원금 합계 | 1200만 원 |

| 세전이자 | 247,000원 | 세후 이자 수령액 | 243,542원 |

세금 우대로 인해 이자 과세가 3,458원만 빠져나가므로 최종적으로 이자는 243,542원을 받게 됩니다.

그럼에도 불구하고 아직까진 4.5% 상품이 3,913원 더 주는 걸로 나오죠.

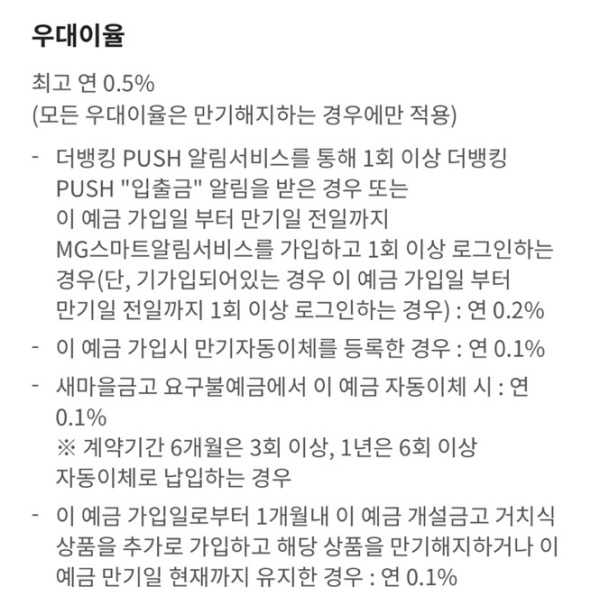

그런데, 4.5% 상품은 기본금리 4.5가 아니라 최고 금리 4.5%이기 때문에 우대조건을 다 맞출 수 있는지 확인해야 합니다.

최고 연 0.5%를 지급한다는 걸로 봐서 결국 4.5% 적혀 있었던 적금의 기본 이율은 4%라는 걸 알 수 있습니다.

0.5%를 더 받으려면 입출금 알림을 받고(+0.2%), 만기자동이체를 등록하고(+0.1%), 요구불예금에서 자동이체 6회 이상 해야하고(+0.1%), 거치식 상품 추가 가입(+0.1%)을 해야 합니다.

제 기준으로 우대 이율을 받을 수 있는 것은 입출금 알림과 만기자동이체 뿐이라 총 0.3%를 더 받을 수 있네요.

그럼 4.3%가 된다는 건데, 그렇게 되면 동일한 계산식으로 했을 때 최종 세후 이자는 236,457원이 되더라고요.

그렇게 되면 이율은 비록 3.8%이지만 세금 우대를 받는 편이 저에게 7,085원 더 이득인 셈이었습니다.

3. 선납이연 첫 도전

이제 가입할 상품에 대한 계산이 끝났으니, 가입만 하면 됩니다.

선납이연을 하려면 자동이체 회차가 지정되어 있지 않아야 하고, 자유적금이 아닌 정기적금이어야 하며, 지연된 만큼 만기일도 지연된다는 내용이 있어야 합니다.

기본 금리는 3.7%짜리 상품이었는데, 만기해지시 자동이체를 등록했더니 0.1%를 우대이율로 받았습니다.

따로 적혀 있는 건 없었는데 말이죠.

어쨌든 이렇게 1년짜리 적금에 가입했는데, 사실 이 적금은 오전에 한 번 해지했다가 다시 가입한 상품입니다.

선납이연을 해볼 거라고 계산 다 끝내고 가입을 했는데, 추가 납입이 안 되더라고요.

추가납입을 해야 선납이 되는데, 추가납입을 하려고 하면 납입제한이 되어 있어서 납입한도 초과라고 뜨는 겁니다.

이러면 선납이연이 안 돼서 낭패인데 말이죠.

그래서 이 상품은 안 되는 건가 싶어서 해지하고 신협 앱도 깔아봤다가, 웰컴저축은행 앱도 들어가서 적금 상품 뒤져보는 등 한바탕 혼자서 우당탕탕했습니다.

그런데, 다시 정기적금 상품에 가입한 다음에 다른 방법으로 납입을 했더니 선납이 되었습니다.

바로....

계좌이체였습니다.

정기적금에서 추가납입이 안 되니까, 다른 계좌에서 이체 방식으로 해당 적금 계좌에 돈을 넣었더니 이체가 되더라고요.

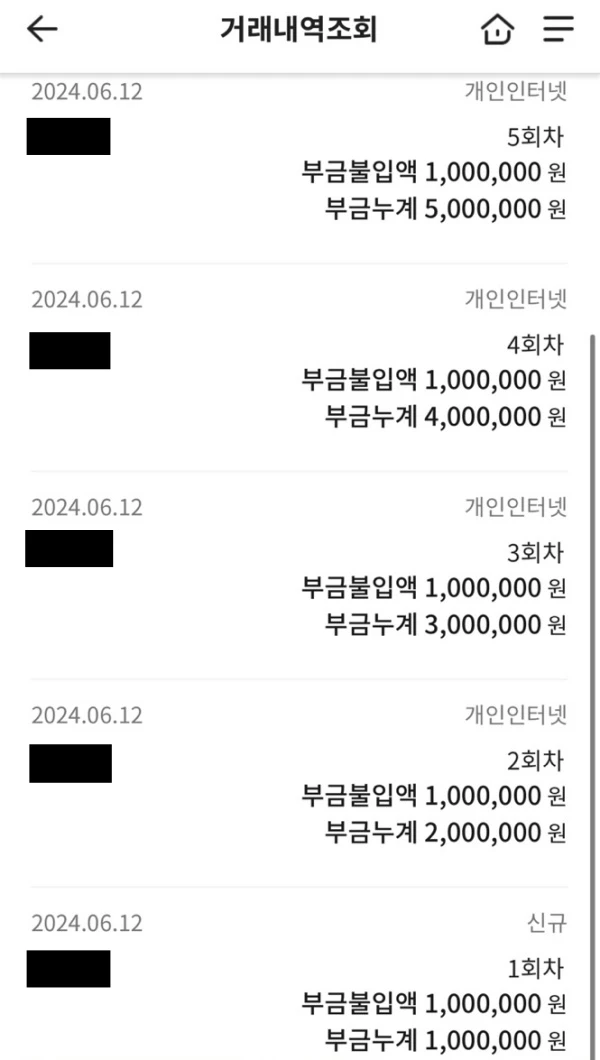

그래서 적금 계좌를 조회해보니 위와 같이 6회차까지 납입이 되었다고 떴습니다.

계좌 조회를 하면 현재 305일 선납이 되었다고 뜹니다.

저도 드디어 선납이연이라는 것을 해보네요.

선납한 후 혹시 잊을까 싶어 중간 납입일과 마지막 납입일을 휴대폰 미리 알림으로 저장해 두었습니다.

나중에는 더 많은 금액을 할 수 있길 바랍니다.

선납이연 계산기는 스노맨 선납이연 날짜 계산기를 이용했습니다. 다른 것도 동일하니 편한 걸로 쓰면 됩니다.

*참고: 스노맨 선납이연 날짜 계산기

⛄스노맨 선납이연 날짜 계산기

3년짜리 적금도 무료로 날짜 계산 가능한 스노맨 선납이연 날짜 계산기

snowman-calc.netlify.app

4. 3줄 요약

이율이 아무리 좋아도 15.4% 과세 상품이라면 세금 우대 혜택을 받는 계좌가 더 이득일 수 있습니다.

과세 상품 선택 시 세금 우대 상품보다 0.3% 이상의 이율 차이가 나야 합니다.

정기적금 상품에 추가 납입이 안 된다면 계좌이체를 시도해 보세요.

5. 추천글

한미반도체, 1년 만에 주가 500% 상승! 아직 매수가 늦지 않은 이유

한미반도체, 1년 만에 주가 500% 상승! 아직 매수가 늦지 않은 이유

반도체라곤 삼성전자와 하이닉스, TSMC만 들어본 제게 한미반도체라는 기업은 굉장히 생소한 회사입니다. 올해 초 6만 원이었던 주가가 현재 15만 원이 넘었습니다. 알고보니 삼성전자의 자회사

sayinfo.tistory.com

종소세 신고도 해주고 보험료, 전기요금도 할인돼서 잘 쓰고 있는 신용카드

종소세 신고도 해주고 보험료, 전기요금도 할인돼서 잘 쓰고 있는 신용카드

제가 주로 사용하고 있는 이 카드를 사용하면 매년 1월에 해야하는 사업장현황신고, 5월에 해야하는 종소세 신고도 대신 해줍니다. 심지어 보험료와 통신비, 전기요금까지도 할인을 받을 수 있

sayinfo.tistory.com

ISA, 만능 통장으로 연 최고 400만 원까지 세금 아끼기

ISA, 만능 통장으로 연 최고 400만 원까지 세금 아끼기

금융 관련 기사나 유튜브 같은 것을 보면 언뜻 이해가지 않는 용어로 되어 있는 상품들이 언급됩니다. 그 중 만능통장이라고도 불리는 ISA를 쓰면 연 최고 400만 원까지 절세할 수 있습니다. ISA 특

sayinfo.tistory.com

'재테크 이야기' 카테고리의 다른 글

| 모햇 100만 원 투자 후기, 수익률은? (0) | 2024.06.15 |

|---|---|

| 삼양식품 주가 1달 만에 2배 상승한 이유와 전망 (0) | 2024.06.13 |

| 한미반도체, 1년 만에 주가 500% 상승! 아직 매수가 늦지 않은 이유 (0) | 2024.06.06 |

| 한국가스공사 주가, 2024년 배당금과 투자 유의해야 하는 이유 (0) | 2024.06.05 |

| ISA, 만능 통장으로 연 최고 400만 원까지 세금 아끼기 (0) | 2024.06.03 |